文/ 劉助

按正常經濟發展情況, 經濟過熱時,就會引發通膨,美聯儲就透過加息降溫經濟,在經濟不景氣時,物價都會下跌,通膨消失,美聯儲就會降息以刺激經濟。於是,【經濟成長】與【通膨】就變成兩個不可調和的指標。然而宇宙間各種可能發生的情況都會發生,於是乎有時【經濟衰退】卻又【通膨】,或者【經濟成長】卻又與【低物價】同時存在。美國股市通常都會8到 10 年一次衰退,1990, 2000, 2008年都是衰退期,唯2008年到2025卻是一個長期經濟成長又低物價的好日子,這是因為中國大陸的經濟崛起所成,為全世界提供了低價商品,全世界都享受了高經濟成長及低物價的好日子。唯中國大陸經濟隨之成長,製造業幾乎佔全球 4 成,中國大陸人均所得大幅提升,如今物價隨之而漲,不再只提供低階商品,而是發展高科技產品,取代了美西方的製造,吸收了大量財富。這一個過程把應該有的經濟衰退掩蓋住。因此經濟成長與低通膨同時存在。過好日子,人們不會抱怨,而有【經濟成長】與【低物價】同時存在,也就會有【經濟衰退】與【高通膨】同時存在的現象, 今天就是【還錢】的時代。

目前【高通膨】繼續存在,而經濟卻是衰退,美債高築,這是20多年來經濟繁榮與低物價同時存在的對應。美聯儲遇到了最棘手的難題。若是降息,則會惡化通膨,若是維持不動,則經濟衰退也會惡化。

據報載:【 美國聯準會(Fed)新主席遴選進入倒數階段,知情人士透露,川普政府首席經濟顧問哈塞特(Kevin Hassett)出線機率相當高。然而,華爾街分析師警告,若由哈塞特接掌聯準會,美國公債市場恐面臨嚴峻考驗。美債避風港功能被削弱?

據MarketWatch報導,LPL Financial 固定收益策略長吉勒姆(Lawrence Gillum)指出,如果哈塞特掌舵 Fed,政策走向可能從「維持物價穩定」轉向「拉抬經濟成長」,這樣的轉變將推升市場對通膨的預期,使債券在投資組合中分散風險效果大幅下降。他強調,雖然這不是目前基本情境,卻是值得投資人密切關注的風險。

吉勒姆表示,市場目前仍相信通膨最終會回落至 2%,而聯準會的公信力也能維持。他補充,利率市場至今並未因川普可能任命哈塞特為新任 Fed 主席而感到不安,但若投資人意識到未來的貨幣政策可能更偏向刺激經濟、而非控制物價,債券市場將陷入不利局面。

公債在金融市場中長期以來扮演著分散風險、緩衝股市波動的關鍵角色,對於採納中度風險承受度的投資人而言,是經典的「60/40 配置」中最不可或缺的避風港。

然而,這套架構的核心前提,是低通膨環境與央行堅定維持物價穩定的立場。一旦通膨上升,公債的實質回報就會被侵蝕,尤其當Fed偏向刺激經濟成長,刻意維持低利率,將使情況更加惡化】。

—– 兩難的解決必有邏輯,經濟成長與通膨,何者為基根,何者為枝葉,加以判斷, 其間必有陰陽之分。經濟發展是根是陰,通膨是枝葉,是陽,有根才有枝葉,因此,政策的選擇就明白了,必然是救經濟為先,於是乎可以斷言12月份的 FOMC會議結論就是降息一碼。

那麼降息一碼對股市而言又會怎樣。先是消息面利息下降引起股市大漲,後因為經濟衰退引發股市恐慌而大跌。可以預期股市會大漲再大跌,趨勢是反應經濟衰退,而長期空頭。美元指數長期衰退,黃金物價繼續上漲。金價上漲,美國黃金儲備 8113噸,則可以重估,以目前價格來算,其價值是 1.14萬億美元, 美聯儲儲備為 8 萬億美元, 若黃金價格漲了 8 倍, 則美聯儲就有一半是黃金,可以稀釋美債 38.4 萬億為 19 萬億,而通膨又把GDP拉高 8 倍, 美債問題就迎刃而解。所以說未來10年是一個大通膨的時代。

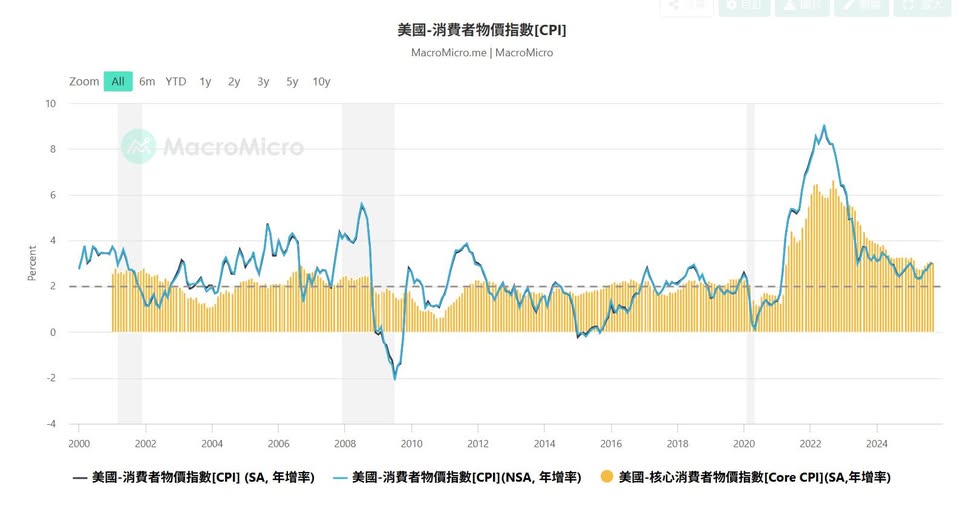

附圖解讀: 2000年到2020年,中國大陸提供價廉物美的商品供給世界各國享受高經濟成長及低通膨的好日子。中國大陸生活水準提高以後專注高科技產品的發展,全球低通膨不再維持。

本文僅代表作者立場,不代表本平台立場

{kind=link}

Facebook Comments 文章留言