台灣在2025年的出口市場中,美國超越中國成為第一大出口國,主要原因是AI與半導體需求激增,加上地緣政治與供應鏈重組,使台灣對美出口快速成長,而對中出口則因為軍事壓力與市場風險下降。在1990年代,台灣出口結構是以美國、日本為主,1995年美國是台灣首位出口市場的最後一年,直到2025年,美國又回復為台灣首位出口市場。

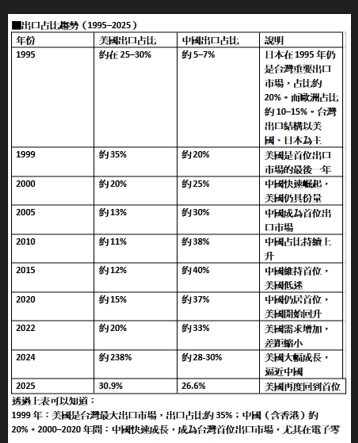

■出口占比趨勢(1995–2025)

透過上表可以知道:

1999年:美國是台灣最大出口市場,出口占比約 35%;中國(含香港)約 20%。2000–2020年間:中國快速成長,成為台灣首位出口市場,尤其在電子零組件與中間財方面。

2025年:美國出口占比 30.9%,中國(含香港)占比 26.6%,美國再度回到首位。

■台灣對中國的出口

台灣對中國出口金額在2020年達到高峰(占比約43.9%),之後開始逐年下降;2023年出口對中國大幅衰退18.1%,2024年再減少至31.7%的占比,顯示減少趨勢自2020年後明顯加速。而減少的原因是:

1、美中貿易戰與科技制裁:美國擴大對中國半導體與高科技產品的限制,台灣出口轉向美國與其他市場。

2、中國內需疲弱:房市不振、產能過剩,導致塑化、金屬、工具機等傳統產業的出口下降。

3、供應鏈重組:國際大廠分散風險,推動「中國+1」策略,亦即:不再單純依賴中國作為唯一的製造基地或出口市場,而是在保留部分中國產能的同時,增加至少一個其他國家或地區的生產或市場據點。台灣的出口因此逐漸轉向美國與東協。

4、政治與軍事壓力:中國對台軍事施壓加劇,企業降低依賴中國市場。台灣企業在中國軍事壓力加劇下,正透過「供應鏈重組、出口市場多元化、海外投資布局」來降低對中國的依賴,並加強與美國、東南亞及歐洲的合作。

■台灣企業降低依賴中國

台灣企業為了降低對中國依賴的主要策略,可以敘述如下:

一、供應鏈重組

1.半導體業的台積電、聯電等逐步將先進製程投資轉往美國、日本,避免落入中國市場風險。

2、電子代工業例如富士康、廣達等在印度、越南設廠,分散生產基地,降低「中國製造」依存度。

3、台灣政府要求出口中國的高階晶片需取得許可,限制對華為、中芯國際等企業的供應。

二. 出口市場多元化

台灣的出口市場走上多元化,首先,美國市場對AI與半導體需求強勁,使2025年台灣對美出口占比達 30.9%,超越中國的 26.6%。

在東南亞市場方面,台灣企業積極拓展越南、泰國、馬來西亞等地,利用「中國+1」策略分散風險。在歐洲市場方面,台灣與歐盟加強半導體合作,建立安全供應鏈。企業在海外進行投資的布局,台積電在亞利桑那州投資千億美元建廠,確保與美國科技業緊密合作;在熊本設廠,與Sony、日企合作,強化日美供應鏈。電子代工業者在印度與越南加速布局,利用低成本與政策優惠。

三、政府政策的鼓勵

在政策方面,台灣政府推動「新南向政策」,鼓勵企業投資東南亞,減少對中國的依賴。在產業方面,經濟部指出,台灣要找到自己的利基市場,尤其在半導體技術領先領域,才能保持自主性。此外,台灣進行國際合作,例如美國與台灣加強軍事與經濟合作,確保供應鏈安全。

本文僅代表作者立場,不代表本平台立場

Facebook Comments 文章留言