文/ 劉助

解讀美國物價指數可以有不同角度,若欲正確解讀,就要觀察其前因後果,遵循自然法則,不偏不倚,才能有效解讀。政客慣用語言魔術,模糊焦點,投資人若是無法自己解讀,則會受政客解讀之害。

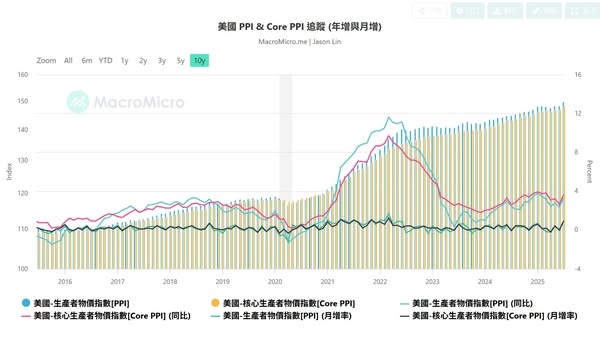

美國 7 月份生產者物價指數 ( PPI) 已經公佈了,月增加率 0.9%, 是 2022年 6 月以來最高, 年增加率 3.3% 也是2022年 6 月份以來最高。生產者物價指數即將傳導至消費者物價指數 CPI,期間會有時間滯後的現象。

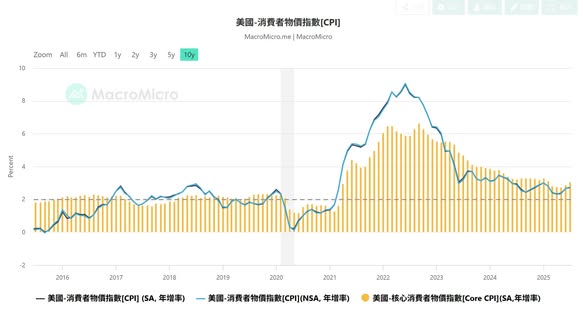

觀察過去歷史經驗, PPI 上升/下降對 CPI 影響出現的時間差大約是 3 個月。 若是 PPI 上升/下降有足夠強度, CPI 就會在 3 個月後陸續明顯反應,若是 PPI 上下盤整,或者緩慢變化,則 CPI 就會緩慢跟進。 在通膨加溫的期間, 2022年的 3 月份, PPI 來到 137.04 ,升幅 年 11.6%, 傳導到 CPI 是2022年6 月份的 9.0%。 因此,可見PPI 明顯升起時, 需要 3 個月的時間才會在 CPI 出現。 如今 2025 年 7 月份, PPI 升幅是 2022年 3 月份以來最高, 表示 CPI將會在 2025年 10 月份有明顯上升。 而 PPI 自 2023年 6 月以來就開始緩慢回升, 這一段時間的 PPI 升幅累積必然會出現在 CPI, 尤其是10月份以後。

這個 PPI 的大幅上升, 會讓股市下修。 而 10 月份的CPI 大幅上升,會讓股市更加下修。若是 FED 受到政治壓力而在 9 月份降息,會增加股市波動風險。 但股市大趨勢是下跌。若是 FED挺住壓力而維持利率不變, 則表示通膨問題嚴重而股市依然下跌,不管任何原因,股市趨勢向下是必然結果。

簡單的說, 物價上漲已經是明顯,而經濟衰退也是明顯(就業情況明白顯示),是故, 美聯儲升降息都有可能,但都無法止住股市空頭的大趨勢。

在這個期間,股市受到政客忽悠語言干擾,可能會增加波動風險,投資人必須要有定力,不被迷惑。

註解: 政客忽悠語言如:(通膨裡面並沒有明顯受到關稅的影響)。意味著關稅與通膨無關。物價歸物價,關稅歸關稅。兩者並無關聯。這是政客的話話語術。

物價指數包含原物料,房租,服務業工資,當然沒有【關稅】這個項目。 但很明顯,2025年 4 月份的關稅,3 個月後引發 PPI 的大幅上漲,這是屬於正常的因果關係。 PPI 大幅上漲,也會引發 3 個月後的 CPI 大幅上漲。 而股市會對這些經濟情況做出反應。

附圖是PPI與 CPI 的表圖。

本文僅代表作者立場,不代表本平台立場

{kind=link}

Facebook Comments 文章留言